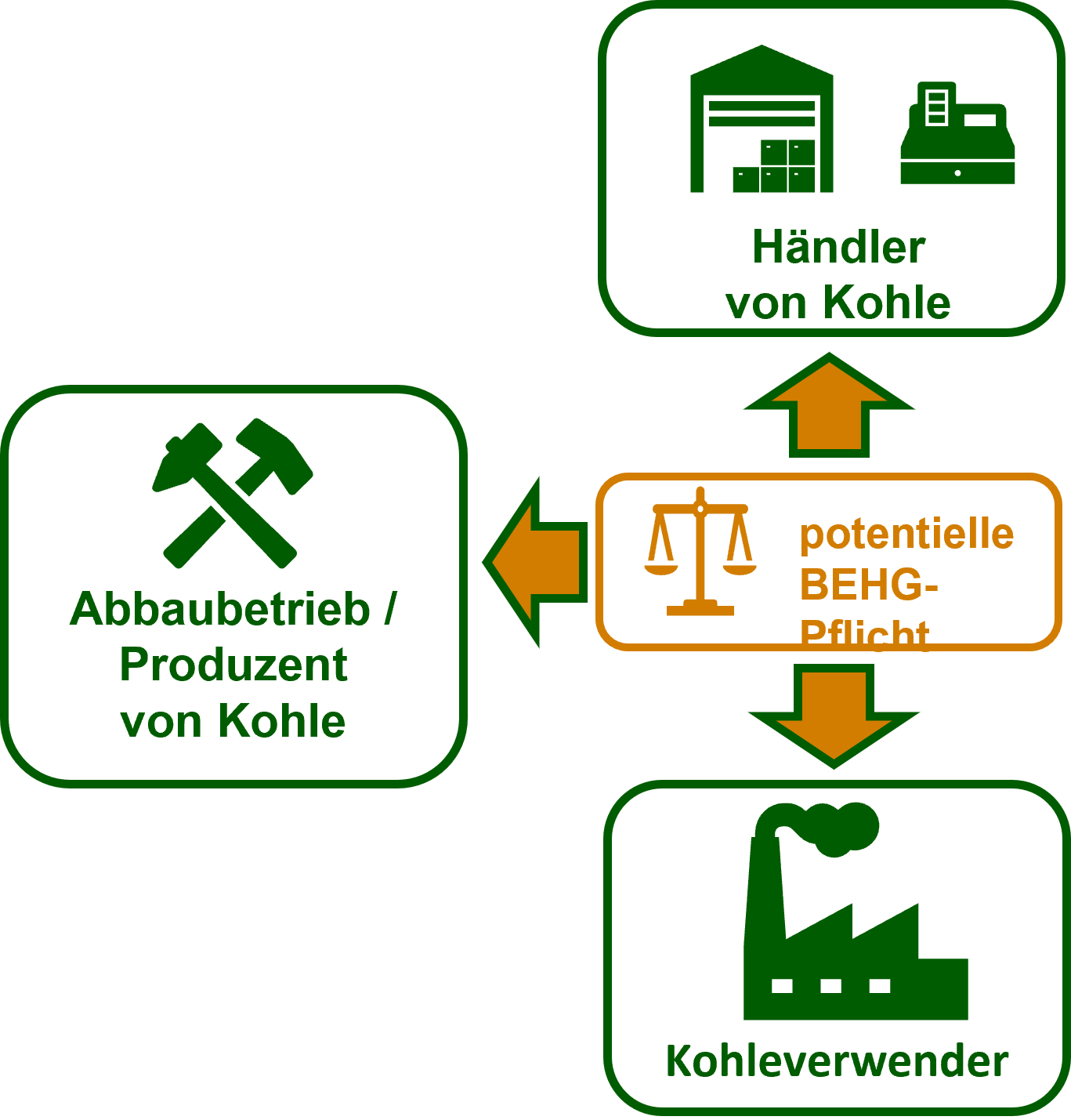

Szczególny przypadek: koks i węgiel w BEHG

Handlowcy i użytkownicy koksu i węgla - obowiązek raportowania i składania sprawozdań w BEHG

Od 1 stycznia 2023 r. paliwa stałe, takie jak koks i węgiel, zostały objęte ustawą o handlu emisjami paliw (BEHG), co oznacza, że odpowiedzialne firmy muszą umorzyć wcześniej zakupione certyfikaty i raportować swoje emisje. Odpowiedzialnym firmom prawdopodobnie znacznie trudniej będzie zidentyfikować, których firm dotyczy obowiązek raportowania i umorzenia, niż dystrybutorom gazu i ropy, którzy już od 2021 r. są obowiązkowo objęci krajowym systemem handlu uprawnieniami do emisji (nEHS). W przypadku paliw stałych dotychczasowa logika, zgodnie z którą obowiązek ETS spoczywa na dystrybutorze bez wyjątku, zostanie przełamana. Po raz pierwszy w krajowym handlu emisjami nie tylko dystrybutorzy, ale także, pod pewnymi warunkami, użytkownicy paliw stałych będą podlegać obowiązkowi raportowania i składania sprawozdań.

Od 01.01.2021 r. dystrybutorzy paliw są prawnie zobowiązani na mocy BEHG - ustawy o handlu uprawnieniami do emisji paliw - do zakupu uprawnień do emisji CO2 w liczbie obliczonej na podstawie ilości i odpowiedniej zawartości dwutlenku węgla w paliwach wprowadzanych do obrotu. W pierwszych dwóch latach 2021 i 2022 BEHG regulowała to tylko dla paliw gazowych i płynnych, takich jak gaz, gaz płynny, benzyna, olej napędowy itp.

II etap BEHG rozpoczął się 01.01.2023 r.

W drugim etapie wdrażania BEHG, paliwa stałe i oleje specjalne - zgodnie z planami od dłuższego czasu - zostały objęte obowiązkiem raportowania i składania sprawozdań od 01.01.2023 r.

Na ponad 12 miesięcy przed rozpoczęciem II etapu BEHG dla obszaru paliw gazowych i ciekłych, zdecydowana większość sprzedawców poszczególnych paliw zastanawiała się już, czy BEHG ma na nich wpływ i czy podlegają obowiązkowi sprawozdawczemu, a tym samym obowiązkowi ujawnienia informacji w odniesieniu do ich modelu biznesowego. Ponieważ naruszenie obowiązku podlega grzywnom i sankcjom, osoby, których to rzekomo dotyczy, mogły przestudiować BEHG z 12.12.2019 r. i jej ostatnią nowelizację z 09.11.2022 r., a także wytyczne i dyrektywy właściwego organu DEHSt lub skonsultować się z wyspecjalizowanymi kancelariami prawnymi za odpowiednią opłatą. Jednak w branży handlarzy gazem i olejami mineralnymi szybko rozeszła się wieść, że istnieje praktyczna zasada, która brzmi:

- Każdy, kto wprowadza do obrotu paliwa ciekłe i gazowe, podlega podatkowi BEHG, jeśli miesięczna lub roczna deklaracja podatku energetycznego jest składana w głównym urzędzie celnym dla jednego z tych paliw, a nawet jeśli dostępne są pewne ulgi podatkowe od obowiązku zapłaty podatku energetycznego.

Było zatem jasne, że grupa dystrybutorów podlegających BEHG w I etapie BEHG składała się co najmniej z dostawców gazu / zakładów komunalnych, sprzedawców LPG i sprzedawców olejów mineralnych, np. z własnym składem podatkowym. Kwestią drugorzędną było to, czy w poszczególnych przypadkach, oprócz obowiązku sprawozdawczego, można częściowo lub całkowicie pominąć zakup i umorzenie certyfikatów. Główną pracą był i jest już administracyjny obowiązek prowadzenia planu monitorowania i sporządzania rocznego sprawozdania. To właśnie tutaj poszkodowana firma może popełnić zdecydowanie najwięcej błędów. Najczęstsze sankcje i związane z nimi wykroczenia administracyjne mają miejsce, gdy firma zbyt późno dowiaduje się o swoim zaangażowaniu w BEHG.

Etap II BEHG - Które firmy są zobowiązane do uczestnictwa w nEHS?

Zgodnie z BEHG, krajowy system handlu uprawnieniami do emisji (nEHS) przewiduje, że przedsiębiorstwa, które wprowadzają do obrotu paliwa stałe, oleje specjalne, a także wiele innych paliw od 01.01.2023 r., również podlegają obowiązkowi raportowania i składania sprawozdań.

Jeśli przyjrzeć się bliżej paliwom z etapu II zgodnie z rozporządzeniem w sprawie raportowania emisji 2030 (EBeV 2030) z dnia 21.12.2022 r., okazuje się, że kody i podkody połączonej nomenklatury 2701, 2702 i 2704 do 2715 występują w szczególności w większej liczbie w przypadku paliw stałych. I właśnie tutaj pojawia się problem, który najwyraźniej dotyka obecnie dużą część tej branży. Jest to pytanie:

Kto w branży koksowniczej i węglowej podlega przepisom BEHG, a kto nie?

Na wstępie można powiedzieć, że nie ma prostej zasady dla paliw takich jak koks i węgiel, tak jak ma to miejsce w przypadku gazu i ropy naftowej. Ponadto kwestia obowiązku opodatkowania podatkiem energetycznym - a w konsekwencji obowiązku BEHG - prowadzi jedynie do ograniczonego rezultatu. Jest to nie tylko bardzo niezadowalające dla potencjalnie dotkniętych firm, ale także bardzo niebezpieczne. W razie wątpliwości, obowiązek BEHG zostanie stwierdzony z urzędu przez Niemiecki Urząd ds. Handlu Emisjami (DEHSt) dopiero 24 miesiące po jego wystąpieniu lub później. Istnieje wówczas groźba wykroczeń i sankcji administracyjnych, a także wysokich strat finansowych z powodu dodatkowego zakupu certyfikatów CO2, które w międzyczasie stały się droższe. Ponadto w tym przypadku istnieje prawdopodobieństwo, że koszty CO2 nie zostały uwzględnione w kalkulacji produktu, co może postawić w trudnej sytuacji nawet dobrze wyposażone finansowo firmy.

Co obowiązek poziomu II oznacza dla przedsiębiorstw objętych BEHG?

W związku z tym pojawia się pytanie, w jaki sposób w szczególności szacowane 800-1000 firm w Niemczech, które kupują, wykorzystują i/lub sprzedają koks i węgiel, zamierzają ustalić, czy podlegają obowiązkowi raportowania lub nawet umorzenia w ramach BEHG od 01.01.2023. Jeśli BEHG ma zastosowanie do modelu biznesowego danej firmy, powinna ona jak najszybciej zakupić uprawnienia do grudnia 2023 r., aby uniknąć strat finansowych i przedłożyć plan monitorowania zgodnie z sekcją 6 BEHG w związku z sekcją 3 EBeV 2030, który musi zostać zatwierdzony przez DEHSt, oraz przygotować raport emisji w maju/czerwcu 2024 r. w oparciu o plan monitorowania zgodnie z sekcją 7 BEHG w związku z sekcją 4 i kolejnymi EBeV 2030. Wynik raportu w tonach CO2 musi wówczas idealnie odpowiadać zapasowi krajowych uprawnień do emisji (nEZ) z identyfikatorem z poprzedniego roku na rachunku rejestrowym spółki na dzień 31.12. poprzedniego roku lub nie odbiegać od niego o więcej niż 10%. Ponadto firma powinna jak najszybciej uwzględnić dopłaty CO2 specyficzne dla produktu w cenie sprzedaży produktu końcowego.

Dlaczego koks i węgiel są zwolnione z podatku energetycznego?

Przepisy dotyczące podatku energetycznego od węgla zawsze znacznie różniły się od innych paliw. Powodem jest to, że Niemcy zawsze pozyskiwały ropę i gaz głównie z zagranicy, ale także pozyskiwały krajowy węgiel z dużych i krajowych złóż. Aby chronić krajowy przemysł węglowy, węgiel był dodatkowo promowany poprzez "dotacje podatkowe". Tak jest do dziś w prawie podatkowym dotyczącym energii, mimo że państwo niemieckie zawsze chciało wycofać się z węgla.

Ustalenie obowiązku BEHG na podstawie przepisów prawa

W razie wątpliwości użytkownik lub podmiot handlujący koksem i węglem ma zawsze możliwość ustalenia 100% zgodności z obowiązkiem wynikającym z BEHG przy pomocy doradcy prawnego, który miał już do czynienia z przepisami prawa podatkowego dotyczącego energii i BEHG. Ponieważ taka ścieżka może kosztować sporo pieniędzy, a wyspecjalizowanych prawników jest niewielu, osoba potencjalnie dotknięta (zwana również użytkownikiem lub przedsiębiorcą) zwykle będzie musiała zająć się tą sprawą samodzielnie. Według wstępnych doświadczeń osób odpowiedzialnych, jest to pracochłonne przedsięwzięcie, które w niektórych przypadkach nie prowadzi do 100% pewności, czy istnieje obowiązek zgłaszania i przedkładania BEHG.

Z drugiej strony, jeśli w sprawę zaangażowana jest większa spółka, doświadczony wewnętrzny doradca prawny będzie przedzierał się przez różne przepisy i odniesienia do prawa, a po początkowych trudnościach i założeniu różnych scenariuszy może dojść do więcej niż jednego możliwego wyniku, co również nie jest do końca satysfakcjonujące.

Jeśli na przykład wyobrazimy sobie jeden z możliwych wyników, może on wyglądać następująco.

W powyższej sprawie rozegrano jeden z kilku scenariuszy łańcucha dostaw węgla. W górnej gałęzi sprawa przedstawia najpierw dostawcę węgla zamieszkałego w Niemczech, który jest posiadaczem zezwolenia zgodnie z § 31 ust. 4 EnergieStG. Zezwolenie to pozwala mu na nieopodatkowany zakup węgla od spółki węglowej. Dostawca węgla dostarcza następnie węgiel do konsumenta końcowego. Jeśli odbiorca końcowy kupuje opodatkowany węgiel i wykorzystuje go do ogrzewania/paliwa w zakładzie, który nie podlega unijnemu systemowi handlu uprawnieniami do emisji (EU-ETS), dostawca węgla jest zobowiązany do zapłaty podatku energetycznego zgodnie z § 32 ust. 1 nr 1 i ust. 2 nr 1 EnergieStG, a zatem podlega również BEHG.

Jeśli z drugiej strony, jak pokazano w dolnej gałęzi, odbiorca końcowy posiada pozwolenie na nieopodatkowane wykorzystanie węgla zgodnie z § 37 (2) nr 3 i 4 EnergieStG i robi to w zakładzie nieobjętym unijnym systemem handlu uprawnieniami do emisji, podatek energetyczny nie jest należny za ten udział węgla w całym łańcuchu dostaw węgla. Jednakże, chociaż podatek energetyczny nie jest należny, użytkownik końcowy, jako posiadacz pozwolenia, jest zobowiązany do zapłaty BEHG zgodnie z sekcją 2(2) zdanie 2 BEHG i sekcją 3 nr 3b BEHG.

Rozważając łańcuch dostaw węgla i zakładając warianty opodatkowanej lub nieopodatkowanej sprzedaży przez przedsiębiorcę, niezadowalająco wyłaniają się dwa różne wyniki w zależności od klienta. Ponieważ należy również przyjąć różne założenia dotyczące zaopatrzenia krajowego i wykluczenia wykorzystania w instalacji EU ETS, złożoność analizy wzrasta. W konsekwencji prowadzi to do niepewności co do obowiązku BEHG dla obserwatora.

Oznacza to, że jeśli laik spróbuje określić obowiązek sprawozdawczy i opłatę BEHG na podstawie analizy podatkowej łańcucha dostaw i złożonej sytuacji prawnej, w wielu przypadkach nie dojdzie do pewnych wniosków. Przede wszystkim duża część użytkowników i sprzedawców koksu i węgla będzie uważać, że znajdują się w zwodniczym stanie bezpieczeństwa, ponieważ błędnie doszli do wniosku, że w indywidualnych przypadkach "nie mają obowiązku BEHG".

Obowiązek płacenia podatku energetycznego od koksu i węgla prawie nie prowadzi do rezultatu

Nabywcy, sprzedawcy i użytkownicy koksu i węgla, którzy posiadają zezwolenie na nieopodatkowany zakup węgla zgodnie z § 31 (4) i płacą podatek energetyczny do głównego urzędu celnego w Niemczech, są prawdopodobnie w mniejszości. W końcu, podobnie jak na etapie I dla gazu i ropy, każdy, kto płaci podatek energetyczny, jest zobowiązany do zgłoszenia i zapłaty podatku. Głównym tego powodem jest prawdopodobnie to, że jeśli firma kupuje koks i węgiel z zagranicy, podlega ona BEHG, co można również zobaczyć w drzewie decyzyjnym BEHG w sprawie nr 2. W obliczeniach dotyczących odliczeń można jednak uwzględnić ewentualne wykorzystanie materiałów, a także ewentualną sprzedaż lub wysyłkę koksu i węgla za granicę.

W przeciwnym razie firmy, które kupują, sprzedają i wykorzystują koks i węgiel w Niemczech bez podatku energetycznego, będą miały trudności z identyfikacją zbliżającego się obowiązku BEHG na etapie II nEHS.

Jeśli w łańcuchu dostaw koksu lub węgla nie jest naliczany podatek energetyczny, można pominąć związek między podatkiem energetycznym a obowiązkiem BEHG, który zasadniczo istniał dla paliw BEHG etapu I. W przypadku węgla, który jest nabywany i wykorzystywany bez podatku zgodnie z § 37 (2) nr 3 i 4 EnergieStG, obowiązek BEHG powstaje dla użytkownika. Oznacza to, że jeśli koks i węgiel są wykorzystywane zgodnie z § 37 (2) nr 3 i 4 EnergieStG, użytkownik jest zobowiązany do zgłaszania i przedkładania certyfikatów zgodnie z § 3 nr 3b BEHG.

Wenn in der Lieferkette von Koks oder Kohle keine Energiesteuer erhoben wird, kann die Verknüpfung von Energiesteuer und BEHG-Pflicht, die bei Brennstoffen der BEHG-Stufe I grundsätzlich besteht, entfallen. Bei Kohle, die nach § 37 Abs. 2 Nr. 3 und 4 EnergieStG steuerfrei bezogen und verwendet wird, entsteht die BEHG-Pflicht beim Nutzer. Dies bedeutet, dass bei der Verwendung von Koks und Kohle nach § 37 Abs. 2 Nr. 3 und 4 EnergieStG eine Melde- und Bescheinigungspflicht nach § 3 Nr. 3b BEHG für den Verwender besteht.

- Jeśli koks lub węgiel jest wykorzystywany jako paliwo opałowe lub paliwo silnikowe, gdy dostępne jest zezwolenie zgodnie z art. 31 ust. 4 ustawy o podatku energetycznym, podatek energetyczny, a tym samym obowiązek BEHG, spoczywa na posiadaczu zezwolenia.

Podstawowe zasady i reguły dotyczące obowiązku BEHG

W celu przedstawienia firmom, które są nabywcami, sprzedawcami i użytkownikami węgla i koksu w Niemczech, zasad ewentualnego obowiązku BEHG, można przedstawić następujące scenariusze.

- Nieopodatkowane wykorzystanie w połączeniu z pozwoleniem zgodnie z §37 (2) nr 3 i 4 EnergieStG prowadzi w większości przypadków do obowiązku BEHG.

- 100-procentowe wykorzystanie koksu i węgla w zakładzie TEHG po wcześniejszym nieopodatkowanym zakupie zgodnie z §37 (2) nr 3 i 4 EnergieStG nie prowadzi do 100-procentowego odliczenia, a zatem nie - jak mogłoby się wydawać - do obowiązku BEHG bez zwrotu certyfikatów, ale do całkowitego pominięcia obowiązku BEHG. W skrócie: Jeśli koks i węgiel są wykorzystywane w 100% przez posiadacza zezwolenia §37 (2) nr 3 i 4 EnergieStG w zakładzie TEHG, nie podlega to ani zgłoszeniu, ani umorzeniu.

- Jednak nieopodatkowany zakup koksu i węgla w zakładzie TEHG prowadzi do obowiązku BEHG, gdy tylko 1 t CO2 zostanie wyemitowany w zakładach pomocniczych zakładu TEHG lub paliwo zostanie dostarczone stronom trzecim podlegającym podatkowi energetycznemu. Wymagane jest wówczas odpowiednie raportowanie, co prowadzi również do obowiązku zapłaty podatku. Z tego powodu zaleca się przeprowadzenie wewnętrznego czystego bilansu ilościowego przepływów materiałów (przychodzących i wychodzących), ponieważ w przeciwnym razie różnice prowadzą do obowiązku BEHG, który zostanie wykryty dopiero po latach.

- Posiadacz zezwolenia zgodnie z §31 (4), który zaopatruje wyłącznie podmioty handlujące węglem, które są również posiadaczami zezwolenia zgodnie z §31 (4) i nie ma własnej konsumpcji, nie podlega BEHG. W naszym drzewie decyzyjnym BEHG oznaczono numerem 5. Jeśli jednak ten pierwszy wykorzystuje część węgla jako opał i/lub paliwo, natychmiast podlega BEHG. W naszym drzewie decyzyjnym BEHG oznaczony jako przypadek nr 4. Posiadacz zezwolenia zgodnie z § 31 (4) jest zatem traktowany w taki sam sposób, jak na przykład posiadacz składu podatkowego w przypadku ropy naftowej w odniesieniu do obowiązku BEHG.

- W BEHG istnieje obowiązek raportowania bez obowiązku poddania się, tj. raport CO2 z wynikiem zero ton CO2 ("raport zerowy"). Taki zerowy raport może powstać, na przykład, jeśli użytkownik koksu i węgla jest posiadaczem pozwolenia zgodnie z § 31 (4) i wykorzystuje 100% paliwa w swojej instalacji TEHG. Patrz również przypadek nr 4 w drzewie decyzyjnym BEHG.

- Jeśli klient sprzedawcy węgla może wykazać pozwolenie zgodnie z §37 (2) nr 3 i 4 EnergieStG lub §31 (4) EnergieStG, sprzedawca koksu i węgla nie jest odpowiedzialny wobec BEHG jako dostawca za tę ilość. W konsekwencji oznacza to, że jeśli przedsiębiorca ma na tyle "szczęścia", że wszyscy jego klienci posiadają zezwolenie, wówczas nie podlega on BEHG. Z drugiej strony oznacza to również, że jeśli tylko jeden z klientów sprzedawcy koksu i węgla nie może przedstawić zezwolenia, wówczas dostawca podlega pełnemu obowiązkowi BEHG w odniesieniu do odpowiedniej ilości.

Nawiasem mówiąc, powyższy punkt może w praktyce oznaczać, że jeśli przedsiębiorca rozpoznał swój "problem" w strukturze swoich klientów już w 2022 r., jeszcze przed rozpoczęciem obowiązku BEHG w 2023 r., nadal może szybko zakończyć odpowiednią relację z klientem. Jeśli tego nie zrobił, będzie musiał najpierw pogodzić się z obowiązkami w zakresie sprawozdawczości i przekazywania informacji uregulowanymi w BEHG w 2023 r. i zająć się tym krokiem w bieżącym roku, aby móc opuścić BEHG. Jednak oczywiście nadal będzie musiał zajmować się BEHG w 2024 r., ponieważ nadal należy zająć się sprawozdawczością i zrzeczeniem się certyfikatów za 2023 r.

Co oznacza obowiązek BEHG dla firm, których dotyczy?

Zakładając, że Twoja firma jest w stanie ustalić, że jest objęta BEHG, trzy zasoby są wymagane w pierwszej kolejności w celu wypełnienia obowiązku: wystarczający potencjał kadrowy z niezbędnym know-how, płynne fundusze na zakup certyfikatów i wreszcie dobrze udokumentowane, odporne na audyt procesy biznesowe w odniesieniu do raportowania emisji.

Płynne fundusze są często najbardziej palącym problemem dla decydentów, ale w rzeczywistości najłatwiejszym do rozwiązania. Fundusze mogą być generowane poprzez przypisanie naliczonych dopłat CO2 do produktu, a tym samym do klientów przy każdej sprzedaży. Nie powinno to być niekorzystne w porównaniu konkurencyjnym, ponieważ przynajmniej w Niemczech wszyscy konkurenci w branży koksowniczej i węglowej są bezpośrednio lub pośrednio obciążeni kosztami CO2 od 1 stycznia 2023 r. W przypadku wystąpienia niekorzystnych warunków konkurencji w porównaniu międzynarodowym, firma dotknięta BEHG może być uprawniona do (częściowej) rekompensaty od DEHSt.

Stworzenie procesów odpornych na audyt w odniesieniu do raportowania emisji jest nieco bardziej złożone. Istniejące procesy z zakresu księgowości, sprzedaży i zakupów często służą tutaj jako podstawa.

W celu dalszego rozwoju tych procesów, poszkodowane firmy potrzebują trzeciego i najtrudniejszego do zdobycia zasobu: potencjału kadrowego wyposażonego w niezbędny know-how.

W przypadku większych przedsiębiorstw, które są już objęte systemem EU ETS, nośniki know-how są już w pełni wykorzystywane. Dla wielu małych i średnich przedsiębiorstw nie jest to jeszcze dostępne i często nie opłaca się ich utrzymywać. Niestety, zatrudnienie nowych pracowników nie wystarczy. Ponieważ w krajowym handlu emisjami również co roku obowiązują surowe terminy zgodności, których nieprzestrzeganie może być karane surowymi sankcjami, potrzebny jest również co najmniej jeden przedstawiciel wyposażony w takie samo know-how. Aby móc zarządzać rachunkami w rejestrze zgodnie z zasadą "czterech par oczu" w przypadku reprezentacji, dwóch posiadaczy know-how musiałoby zostać uzupełnionych o jedną lub dwie osoby. W związku z tym dla zdecydowanej większości spółek outsourcing raportowania CO2 i zarządzania rachunkami rejestrowymi do wyspecjalizowanego usługodawcy jest najbardziej ekonomicznym i, z punktu widzenia ryzyka, najbezpieczniejszym rozwiązaniem.

Drzewo decyzyjne dotyczące węgla

Drzewo decyzyjne dotyczące węgla może stanowić pomoc informacyjną dla przedsiębiorstw handlowych działających w przemyśle koksowniczym i węglowym, odpowiednich producentów, a także wszystkich rodzajów użytkowników koksu i węgla w zakresie tego, czy podlegają oni obowiązkowi w ramach BEHG. Obowiązek raportowania i przekazywania informacji został również zilustrowany w poniższym rozdziale "Jaki jest wniosek dla handlowców i użytkowników koksu i węgla w zakresie obowiązku BEHG?" na przykładzie 5 różnych przypadków.

Jaki jest wniosek dla handlowców i użytkowników koksu i węgla w odniesieniu do obowiązku BEHG? Handlowcy i użytkownicy koksu i węgla powinni jak najszybciej przeanalizować swój model biznesowy, swoich dostawców, a zwłaszcza bazę klientów, aby ustalić, czy podlegają BEHG od 1 stycznia 2023 roku. W szczególności mogą uniknąć obowiązków sprawozdawczych i sprawozdawczych wynikających z BEHG, jeśli przedsiębiorca zapewni, że wszyscy jego klienci posiadają zezwolenie zgodnie z sekcją 31 (4) lub zgodnie z sekcją 37 (2) 3 i 4. Do powielenia w drzewie decyzyjnym BEHG w sprawie nr 5.

Podmioty gospodarcze, które nie nabywają węgla z zagranicy i jednocześnie nie posiadają zezwolenia zgodnie z § 31 ust. 4, oraz podmioty gospodarcze, które nabywają koks i węgiel podlegające wyłącznie podatkowi energetycznemu, również nie podlegają przepisom BEHG. Graficznie przedstawione w drzewie decyzyjnym BEHG przez ścieżkę do sprawy nr 3.

Z drugiej strony można powiedzieć, że użytkownicy koksu i węgla, którzy posiadają zezwolenie zgodnie z § 37 (2) nr 3 i 4 EnergieStG i nie spalają swojego paliwa w instalacji TEHG w ramach unijnego systemu handlu uprawnieniami do emisji (drzewo decyzyjne, przypadek nr 1), mają najwięcej pracy administracyjnej, ponieważ nie ma deklaracji podatku energetycznego, na których można by się oprzeć w odniesieniu do określenia ilości. To zastosowanie BEHG prawdopodobnie wpłynie na zdecydowaną większość użytkowników koksu i węgla w Niemczech.

W przypadku znacznej większości użytkowników należy zebrać różne dowody dostawy i faktury z działu księgowości w celu sporządzenia wiarygodnego, weryfikowalnego bilansu ilościowego, który w najlepszym przypadku powinien skutkować ostateczną i weryfikowalną ilością CO2 przy użyciu znormalizowanych wskaźników emisji.

Nawiasem mówiąc, oznacza to również, że ta duża grupa podmiotów zobowiązanych do BEHG powinna przywiązywać szczególną wagę do wymaganego prawem spójnego, przejrzystego, prawidłowego i oczywiście terminowego raportowania emisji, którego podstawą musi być plan monitorowania zatwierdzony przez DEHSt przed końcem 2023 roku.

Firmy, które nie posiadają niezbędnej wiedzy specjalistycznej lub nie są w stanie lub nie chcą zapewnić niezbędnego personelu, powinny jak najszybciej skorzystać z pomocy ekspertów zewnętrznych. W przeciwnym razie dotkniętym firmom będą grozić wykroczenia administracyjne i sankcje. Ponadto prowadzi to do strat z tytułu dopłat CO2, które nie są przekazywane lub nie są uwzględniane w obliczeniach oraz brakujących certyfikatów, które mogą szybko sumować się w stopniu zagrażającym istnieniu danej firmy.